Обзор

Обзор: Телеком 2012Обзор подготовлен

Дмитрий Тимерханов:

Виртуализация элементов инфраструктуры идеально соответствует потребности в гибком управлении емкостью сети

Руководитель группы стратегического анализа по странам СНГ, Северной и Восточной Европы Alcatel-Lucent Дмитрий Тимерханов рассказал об эволюции рынка инфраструктуры связи и приходе в нее облачных технологий.

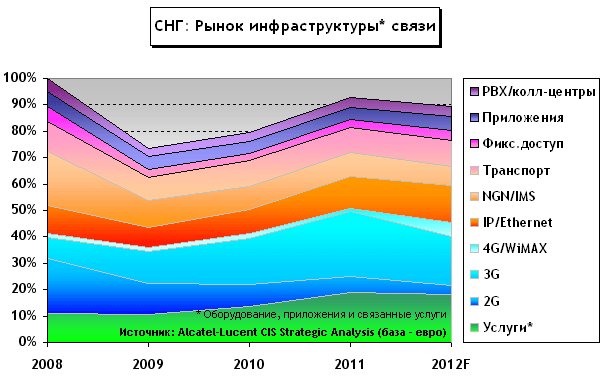

CNews: Как вы оцениваете рынок телекоммуникационного оборудования России и СНГ в 2011 году? Какие тенденции телекоммуникационного рынка в России будут оказывать влияние на динамику выручки компаний вашего сектора в среднесрочной перспективе?

Дмитрий Тимерханов: Общий тренд в СНГ – и России как ключевом рынке – по-прежнему определяется доминирующей составляющей – инфраструктурой мобильной связи и зависимыми от нее сегментами. Инвестиции в 3G, судя по всему, достигли своего пика в 2011 году, и уже в первом полугодии этого года демонстрируют некоторое замедление. Нужно отметить, что здесь в полной мере оказались вознаграждены компании, занимавшиеся активным строительством во время экономического спада 2008–2009 гг. Влияние кризиса на конечный спрос в услугах связи оказалось незначительным, и наилучший возврат на инвестиции, равно как и динамику по органической доле рынка, демонстрируют операторы со своевременно подготовленными сетями. При подготовке к LTE, напротив, наблюдается тенденция к опережающим инвестициям, однако в 2012 году затраты на эту технологию, скорее всего, еще не смогут компенсировать насыщение в 3G.

При этом экосистема LTE находится под давлением ряда специфических факторов. Множественность доступных диапазонов увеличивает число потенциальных игроков, однако создает сложности производителям компонентов для терминалов, в том числе с точки зрения энергопотребления. Не столько будущие технические вопросы, сколько нынешнее неадекватное ценообразование роуминга данных учит абонентов обращать внимание на преимущества Wi-Fi как конкурирующего, нежели дополняющего решения. Уже сейчас, по некоторым оценкам, именно эта технология абсорбирует большую часть трафика смартфонов (наиболее прибыльной категории потребителей мобильных данных), в то время как темпы прироста передаваемых данных в макросетях третьего поколения ощутимо снижаются у большинства ведущих операторов. Наконец, внедрение "плоских" IP-сетей еще больше обострит вопрос эволюции голосовой услуги – основного, на данный момент, источника доходов для мобильных операторов. При таком количестве неопределенностей, в совокупности с тенденцией к совместному строительству и использованию сетей, заметно смещение операторского спроса в сторону решений, способных обеспечить гибкое управление емкостью в зависимости от фактической нагрузки.

Как бы ни сложился баланс между проводными решениями и мобильным доступом, транспортные и IP-сети уже сейчас строятся с запасом на будущее потребление и новый функционал – в том числе, с прицелом на нишу, ранее занятую традиционными системами коммутации. Единственным фактором, сдерживающим рост объемов в денежном выражении, здесь является стремительное развитие технологий – например, системы 100G еще только внедряются ключевыми операторами СНГ, а поставщики уже проводят испытания 400G.

Смена поколений и технологий оказывает непосредственное влияние и на сегмент сетевых приложений. Помимо очевидной мультимедийной революции, заметное обновление необходимо и системам, работающим с абонентскими данными и устройствами, а появление нового класса потребителей сегмента M2M требует внедрения соответствующих OSS/BSS решений.

CNews: Как влияет на ваш бизнес внедрение облачных сервисов?

Дмитрий Тимерханов: На первом этапе эта трансформация в основном осуществлялась игроками ИТ-рынка, и вовлечение поставщиков инфраструктуры связи было, как правило, опосредованным. В последнее время, в свете экспоненциального роста обмена данными, телекоммуникационная составляющая становится все более ощутимой, чем, кстати, объясняется и большое число "облачных" проектов, анонсируемых операторами связи. На мой взгляд, здесь можно выделить несколько компонентов.

Во-первых, рост спроса на решения для создания облачной инфраструктуры как таковой. Основной объем потребления в этой части приходится на вычислительные мощности и системы хранения, что приводит к естественной миграции поставщиков инфраструктуры в сторону серверных систем и эффективного управления их ресурсами. Если говорить об Alcatel-Lucent, это семейство решений Cloudband, которое, помимо вычислительных потребностей, принимает во внимание и возможности сетевого окружения. С ростом объемов данных критическое значение приобретает эффективность соединений внутри центров обработки данных – и здесь соответствующие продукты являются уже более традиционной областью для производителей оборудования связи. Далее, возникает необходимость обмена этими данными с внешним миром. Помимо собственно передачи растущих объемов (что становится серьезной составляющей операционных затрат при внедрении облачных услуг), на этом этапе серьезную озабоченность клиентов вызывает безопасность информационного обмена и стабильность работы приложений. В связи с этим, активный интерес отмечен к оптическим и IP-решениям операторского класса, адаптированным к специфике облачной инфраструктуры.

Во-вторых, растет спрос на приложения, позволяющие предоставлять те или иные облачные услуги конечным пользователям. Если говорить о розничном сегменте, то это в основном медиа и развлечения, хотя с точки зрения операторов связи, данный сегмент характеризуется практически неограниченной конкуренцией с глобальными игроками, что снижает его привлекательность. В корпоративном сегменте в первую очередь востребованы решения для виртуализации "рабочего пространства", но тут необходимо учитывать склонность наиболее крупных заказчиков к созданию собственных центров обработки данных, зачастую требующих резервирование от нескольких операторов. Наконец, решения электронного правительства и критических сегментов инфраструктуры – с точки зрения глобальных поставщиков, возможно, наиболее сложный блок, поскольку интересы национальной безопасности предопределяют использование специфических подходов, необязательно оптимальных с технологической точки зрения.

В-третьих, виртуализация элементов уже самой инфраструктуры связи. Очевидно, что такой подход к построению сети идеально соответствует потребности в гибком управлении емкостью и внедрением новых услуг. Однако до недавнего времени одним из принципиальных препятствий были ограничения в доступной полосе пропускания сетей макро-уровня. Благодаря приходу гигабитных скоростей даже в последней миле, подключение перестает быть узким местом новой архитектуры. Реализация концепции lightRadio, осуществленная Alcatel-Lucent совместно с Telefonica, является лучшим тому подтверждением.

CNews: Многие собеседники CNews отмечают, что основным локомотивом отечественного ИКТ-рынка в 2011 году был госзаказ.

Дмитрий Тимерханов: Действительно, если говорить о России, реализация многих программ, отложенных в 2008-2009 годах, в совокупности с приближавшимися выборами и макроэкономической стабильностью обеспечили возросшее влияние госсектора в спросе на инфраструктурные решения. Завершение реструктуризации "Ростелекома" также внесло свой позитивный вклад, а новые контуры программы электронного правительства позволяют предположить сохранение этой тенденции и в будущем.

В целом, по мере роста важности телекоммуникаций как в экономическом, так и политическом контексте влияние государства переоценить сложно. Помимо прямых инвестиций, это и косвенное воздействие через присутствие новейших систем связи в любых современных инфраструктурных проектах, и мотивация частных компаний через гибкость и своевременность лицензирования. Тесно связаны с этими составляющими и ожидания по локализации как производства, так и разработок телекоммуникационных решений. Показательным в данном направлении является недавнее соглашение Alcatel-Lucent с Росэлектроникой о создании центра исследований и разработок для сетей связи LTE, в том числе для использования в критически важных системах и приложениях.

CNews: Насколько развитие российского рынка сравнимо с динамикой и тенденциями рынков в странах Европы, США – если говорить о бизнес-направлениях вашей компании?

Дмитрий Тимерханов: Развивая тему предыдущего вопроса, и в Европе, и на американском рынке ощутимый объем потребления оборудования связан с правительственными инициативами по обеспечению высокоскоростным доступом населения даже в сельских и удаленных районах. В России и СНГ, за исключением проектов по информатизации школ, сопоставимых по охвату программ пока не запущено.

Если говорить о мобильной связи, то, в отличие от сетей 3G, к внедрению LTE Россия подходит практически одновременно с ключевыми западными рынками, и различия здесь наблюдаются лишь в более широком выборе доступных частотных диапазонов, включая полосы, преимущественно используемые в Азии. В фиксированной связи ситуация по большому счету определяется составом и состоянием последней мили. В Европе многие крупные операторы занимаются дальнейшим совершенствованием DSL, в США сильны позиции кабельных операторов, в то время как Россия по существу создает мощный потенциал на будущее благодаря внедрению различных решений на основе оптики.

CNews: Спасибо.